Sổ tay kế toán tháng 9/2019

Để tiện theo dõi hạn nộp các loại hồ sơ khai thuế, tiền bảo hiểm của doanh nghiệp… Dưới đây là thông tin về 06 công việc mà nhân sự, kế toán cần làm trong tháng 9/2019 tại chuyên mục Sổ tay kế toán.

6 công việc nhân sự, kế toán cần làm trong tháng 9

TT | Công việc | Tiêu chí | Nội dung |

1 | – Thông báo tình hình biến động lao động hàng tháng | Thời hạn | – Trước ngày 03/9/2019. |

Căn cứ | – Khoản 2 Điều 16 Thông tư 28/2015/TT-BLĐTBXH. | ||

Nội dung công việc | – Trường hợp doanh nghiệp tăng hoặc giảm về số lượng người lao động làm việc thì trước ngày 03 của tháng liền sau, doanh nghiệp phải gửi Thông báo về Trung tâm dịch vụ việc làm nơi doanh nghiệp đặt trụ sở. | ||

2 | – Nộp hồ sơ khai thuế giá trị gia tăng tháng 8 | Thời hạn | – Chậm nhất là ngày 20/9/2019. |

Căn cứ | – Điểm a khoản 3 Điều 10 Thông tư 156/2013/TT-BTC. | ||

Đối tượng | – Đối tượng khai thuế theo tháng: Doanh nghiệp có tổng doanh thu bán hàng hoá, cung cấp dịch vụ của năm trước liền kề > 50 tỷ đồng. | ||

3 | – Nộp hồ sơ khai thuế thu nhập cá nhân tháng 8 | Thời hạn | – Chậm nhất là ngày 20/9/2019. |

Căn cứ | – Điểm a khoản 3 Điều 10 Thông tư 156/2013/TT-BTC. | ||

Đối tượng | – Nếu doanh nghiệp có khấu trừ thuế thu nhập cá nhân trong tháng 8/2019 thì phải nộp hồ sơ khai thuế thu nhập cá nhân tại cơ quan thuế quản lý trực tiếp. Lưu ý: Chỉ áp dụng đối với doanh nghiệp khai thuế theo tháng; nếu trong tháng không phát sinh khấu trừ thuế thu nhập cá nhân thì doanh nghiệp không phải kê khai tháng đó. | ||

4 | – Nộp báo cáo tình hình sử dụng hóa đơn tháng 8 | Thời hạn | – Chậm nhất là ngày 20/9/2019. |

Căn cứ | – Điều 27 Thông tư 39/2014/TT-BTC (sửa đổi bởi khoản 4 Điều 5 Thông tư 119/2014/TT-BTC). | ||

Đối tượng | – Đối tượng nộp báo cáo tình hình sử dụng hóa đơn theo tháng gồm: + Doanh nghiệp sử dụng hóa đơn tự in, đặt in có hành vi vi phạm không được sử dụng hóa đơn tự in, đặt in; + Doanh nghiệp thuộc loại rủi ro cao về thuế thuộc diện mua hóa đơn của cơ quan thuế. | ||

5 | – Trích nộp tiền BHXH, BHYT, BHTN tháng 9 | Thời hạn | – Trước ngày 30/9/2019. |

Căn cứ | – Khoản 1 Điều 7 Quyết định 595/QĐ-BHXH. | ||

Nội dung công việc | – Chậm nhất ngày cuối cùng của tháng, doanh nghiệp phải trích đóng tiền bảo hiểm xã hội bắt buộc, bảo hiểm y tế, bảo hiểm thất nghiệp trên quỹ tiền lương tháng của người lao động. | ||

6 | – Trích nộp kinh phí Công đoàn tháng 9 | Thời hạn | – Trước ngày 30/9/2019. |

Căn cứ | – Theo Điều 5 và khoản 2 Điều 6 Nghị định 191/2013/NĐ-CP. | ||

Mức đóng | – Đóng cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động. – Mức đóng kinh phí công đoàn bằng 2% của quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội cho người lao động. Lưu ý: Doanh nghiệp dù có hay chưa có tổ chức Công đoàn đều phải đóng kinh phí công đoàn. |

Các doanh nghiệp cần lưu ý về thời hạn nộp, mức nộp để thực hiện nghĩa vụ của mình theo đúng quy định.

(Nguồn. Luatvietnam)

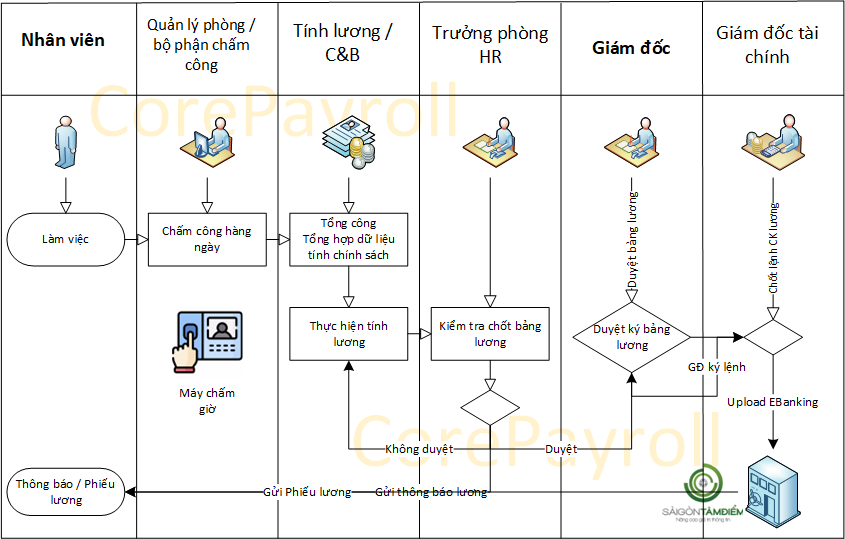

Go-live phần mềm nhân sự tiền lương CoreHRM công ty Aldila Composite Việt Nam

Go-live phần mềm nhân sự tiền lương CoreHRM Công Ty…

Danh mục nghề nặng nhọc, độc hại, đặc biệt nặng nhọc độc hại

Danh mục nghề nặng nhọc, độc hại, nguy hiểm mới…

Mẫu tờ khai điều chỉnh bổ sung thông tin đăng ký thuế

Mẫu 08-MST Tờ khai điều chỉnh bổ sung thông tin…